Όταν κάνεις ασφάλεια αυτοκινήτου, υπογράφεις ένα συμβόλαιο που βασίζεται στην ασφαλιζόμενη αξία του οχήματός σου. Αυτή η αξία καθορίζει το ύψος της αποζημίωσης σε περίπτωση ζημιάς ή ολικής καταστροφής. Όμως, αν η αξία αυτή δεν είναι σωστά υπολογισμένη, μπορεί να βρεθείς αντιμέτωπος με δύο καταστάσεις: υπασφάλιση ή υπερασφάλιση.

Και στις δύο περιπτώσεις, το αποτέλεσμα είναι το ίδιο: χάνεις χρήματα — είτε επειδή αποζημιώνεσαι λιγότερο, είτε επειδή πληρώνεις περισσότερα ασφάλιστρα απ’ όσα χρειάζεται. Ας δούμε τι σημαίνουν αυτοί οι όροι και πώς μπορείς να τους αποφύγεις, εξασφαλίζοντας τη σωστή κάλυψη για το αυτοκίνητό σου.

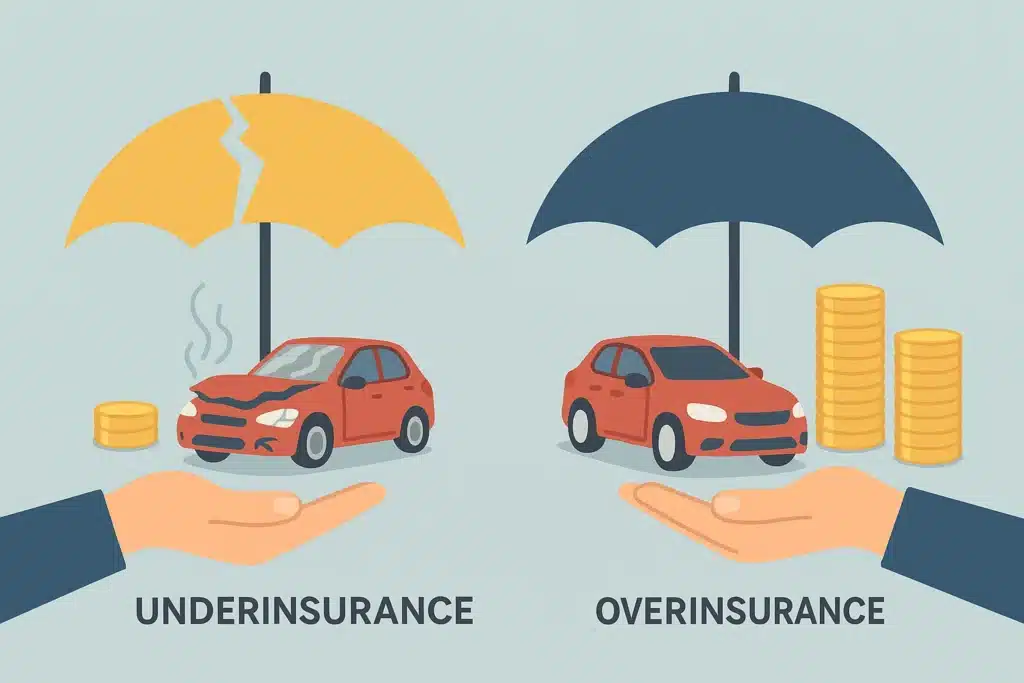

Τι είναι η υπασφάλιση

Η υπασφάλιση συμβαίνει όταν το όχημά σου έχει δηλωθεί στην ασφαλιστική με αξία χαμηλότερη από την πραγματική του εμπορική αξία. Δηλαδή, αν το αυτοκίνητό σου αξίζει 20.000€ αλλά το έχεις ασφαλίσει για 15.000€, τότε σε περίπτωση ολικής ζημιάς ή κλοπής, θα αποζημιωθείς αναλογικά — όχι για την πλήρη αξία.

Οι ασφαλιστικές εταιρείες εφαρμόζουν τον κανόνα της αναλογικότητας. Αν έχεις ασφαλίσει το αυτοκίνητό σου στο 75% της πραγματικής του αξίας, θα λάβεις μόνο το 75% της αποζημίωσης. Έτσι, η μείωση της ασφαλιζόμενης αξίας για να πληρώνεις λιγότερο ασφάλιστρο, στην πράξη μπορεί να σου κοστίσει πολύ περισσότερο.

Παράδειγμα υπασφάλισης

Ας υποθέσουμε ότι το όχημά σου αξίζει 20.000€, αλλά το ασφάλισες για 15.000€. Αν προκληθεί ζημιά 4.000€, η ασφαλιστική θα αποζημιώσει:

4.000€ × (15.000 / 20.000) = 3.000€

Δηλαδή, θα λάβεις μόνο 3.000€ και θα πληρώσεις από την τσέπη σου τα υπόλοιπα 1.000€. Για αυτό, η σωστή αποτίμηση είναι κρίσιμη. Μπορείς να διαβάσεις περισσότερα για το πώς γίνεται η εκτίμηση στο άρθρο πραγματογνώμονας – τι ελέγχει και πώς να προετοιμαστείς.

Τι είναι η υπερασφάλιση

Η υπερασφάλιση είναι η αντίθετη περίπτωση: όταν το όχημά σου ασφαλιστεί για ποσό μεγαλύτερο από την πραγματική του αξία. Για παράδειγμα, αν η εμπορική αξία του είναι 15.000€, αλλά το έχεις ασφαλίσει για 20.000€, τότε πληρώνεις περισσότερα ασφάλιστρα χωρίς λόγο.

Ακόμα κι αν συμβεί ζημιά ή ολική απώλεια, η αποζημίωση ποτέ δεν ξεπερνά την πραγματική εμπορική αξία. Άρα, η υπερασφάλιση δεν προσφέρει επιπλέον προστασία — απλώς αυξάνει άσκοπα το κόστος του συμβολαίου σου.

Παράδειγμα υπερασφάλισης

Έχεις αυτοκίνητο αξίας 12.000€, αλλά το ασφάλισες για 18.000€. Αν προκύψει ολική ζημιά, η ασφαλιστική θα αποζημιώσει το πολύ 12.000€. Το υπόλοιπο ποσό και τα παραπάνω ασφάλιστρα που πλήρωσες, δεν έχουν καμία αξία. Επομένως, η πλήρης ασφαλιστική κάλυψη δεν σημαίνει “όσο πιο ψηλή αξία τόσο καλύτερα” – αλλά σωστή εκτίμηση της πραγματικής αξίας του οχήματος.

Πώς να αποφύγεις υπασφάλιση και υπερασφάλιση

Η λύση είναι η απλότητα και η ακρίβεια: ασφάλισε το όχημά σου με βάση την τρέχουσα εμπορική του αξία. Αυτή αλλάζει κάθε χρόνο, ανάλογα με την ηλικία, τον τύπο και τη μάρκα του αυτοκινήτου. Οι ασφαλιστικές εταιρείες χρησιμοποιούν συστήματα όπως Glass’s ή Eurotax για να καθορίσουν την αξία με αντικειμενικό τρόπο.

Για να είσαι σίγουρος ότι η κάλυψή σου είναι σωστή:

- Έλεγξε αν η αξία του αυτοκινήτου σου είναι ενημερωμένη στην ανανέωση του συμβολαίου.

- Ζήτησε από την ασφαλιστική να σε ενημερώσει για την επίσημη εμπορική αξία.

- Αν έχεις κάνει αλλαγές (π.χ. LPG ή νέο σύστημα ήχου), δήλωσέ τες στο συμβόλαιο.

- Μην μειώνεις ή αυξάνεις την αξία χωρίς επαγγελματική εκτίμηση.

Για καλύτερη εικόνα, δες ποιοι παράγοντες επηρεάζουν τα ασφάλιστρα του αυτοκινήτου και πώς η ασφαλιζόμενη αξία επηρεάζει τελικά το κόστος που πληρώνεις.

Γιατί έχει σημασία η σωστή ασφαλισμένη αξία

Η σωστή ασφαλισμένη αξία εξασφαλίζει ότι:

- Θα αποζημιωθείς δίκαια και χωρίς καθυστερήσεις σε περίπτωση ζημιάς.

- Δεν θα πληρώνεις υψηλότερα ασφάλιστρα απ’ όσα πρέπει.

- Δεν θα αντιμετωπίσεις άρνηση αποζημίωσης από την ασφαλιστική λόγω λανθασμένων στοιχείων.

- Θα έχεις πλήρη προστασία σε περίπτωση κλοπής ή ολικής καταστροφής.

Συμπέρασμα

Η υπασφάλιση μειώνει την αποζημίωσή σου, ενώ η υπερασφάλιση αυξάνει άδικα το κόστος του συμβολαίου σου. Και στις δύο περιπτώσεις, βγαίνεις χαμένος. Η σωστή επιλογή είναι να γνωρίζεις την πραγματική αξία του οχήματός σου και να την δηλώνεις με ακρίβεια στην ασφάλεια. Έτσι διασφαλίζεις ισορροπία ανάμεσα στο κόστος και την προστασία.

Πριν ανανεώσεις το συμβόλαιό σου, κάνε έναν γρήγορο έλεγχο ασφάλειας αυτοκινήτου και βεβαιώσου ότι όλα τα στοιχεία σου είναι ενημερωμένα.

Είσαι σίγουρος ότι έχεις τη σωστή αξία στο ασφαλιστήριό σου;

Μάθε τι σημαίνει πλήρης ασφαλιστική κάλυψη,

δες πώς λειτουργεί η απαλλαγή

και επίλεξε ασφάλεια αυτοκινήτου που αποζημιώνει δίκαια, χωρίς “ψιλά γράμματα”.